El pressupost municipal és el document que recull la previsió de despeses i ingressos que s’estimen durant un any , tant del propi ajuntament com dels organismes autònoms que en depenen i és on es manifesten les prioritats polítiques dels governants, donat que defineix en què es gasta, en quina quantitat i com es finança aquesta despesa, és a dir amb quins ingressos.

En el pressupost es fixen les quantitats màximes que l’ajuntament podrà gastar en cada capítol i ha d’estar obligatòriament equilibrat: les despeses no poden superar els ingressos. Qualsevol canvi en la quantitat o la finalitat de les despeses pressupostades ha de tramitar-se mitjançant una modificació de crèdit. Com que les modificacions de crèdit són bastant habituals, optem en aquest reportatge per analitzar les liquidacions dels pressupostos municipals al final de l’exercici, que recullen els ingressos i despeses reals, enlloc dels pressupostos aprovats, que són només previsions.

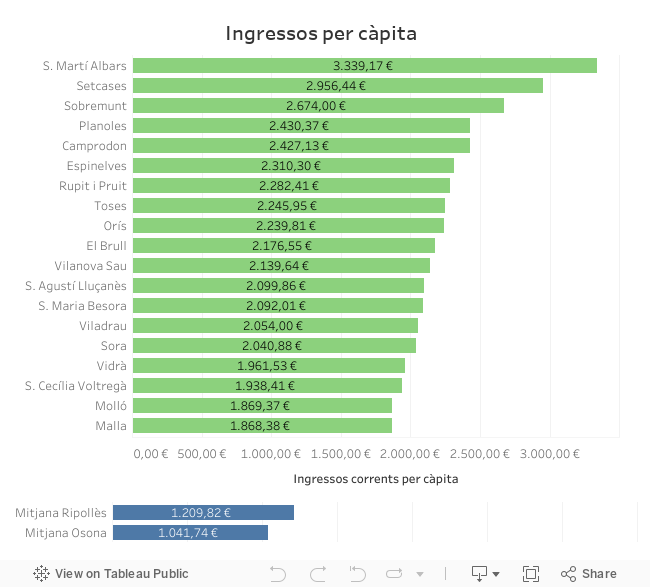

1. INGRESSOS CORRENTS PER HABITANT I ANY:

Els ingressos corrents són la principal font d’ingressos dels ajuntaments i inclouen els impostos directes (IBI, IAE, vehicles, plusvàlua terrenys…), els indirectes (ICIO), les taxes i els preus públics, les transferències corrents rebudes d’altres administracions i les rendes obtingudes del patrimoni, com per exemple els lloguers. En aquest gràfica, es divideixen els ingressos corrents de cada municipi pels seus habitants.

Els municipis més poblats ocupen la part baixa de la gràfica, mentre que els que l’encapçalen són pobles amb molt poc habitants, que o bé reben transferències corrents relacionades amb alguna instal·lació que dona servei més enllà del propi municipi – com la planta de compostatge de Sant Martí d’Albars o l’abocador d’Orís – o bé són punts d’atracció turística – com Setcases, Espinelves o Rupit -.

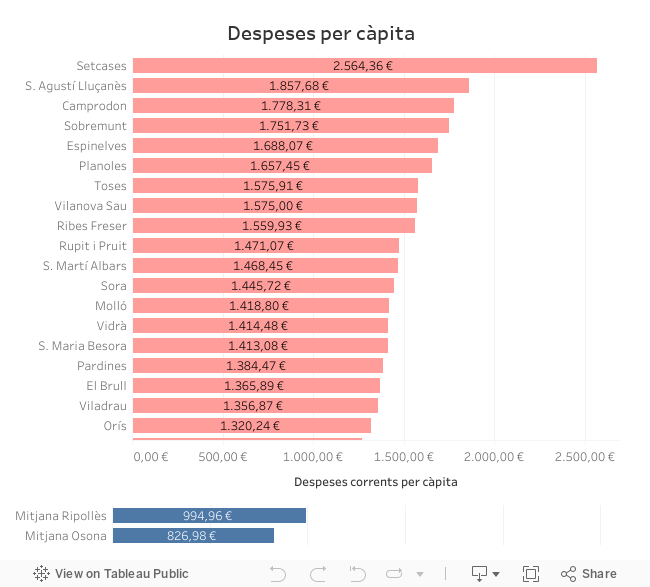

2. DESPESES CORRENTS PER HABITANT I ANY:

Pel que fa a les despeses es consideren corrents les destinades a pagar el personal i a adquirir béns i serveis, les despeses financeres i les transferències emeses cap a altres administracions o entitats. En aquest gràfica es divideixen les despeses corrents de cada municipi pels seus habitants.

Hi ha una correlació força clara entre les dues gràfiques anteriors: els municipis amb uns ingressos per càpita més alts coincideixen amb els que tenen una despesa per habitant més elevada. I per tant, aquí també, els municipis més poblats ocupen la part baixa de la gràfica.

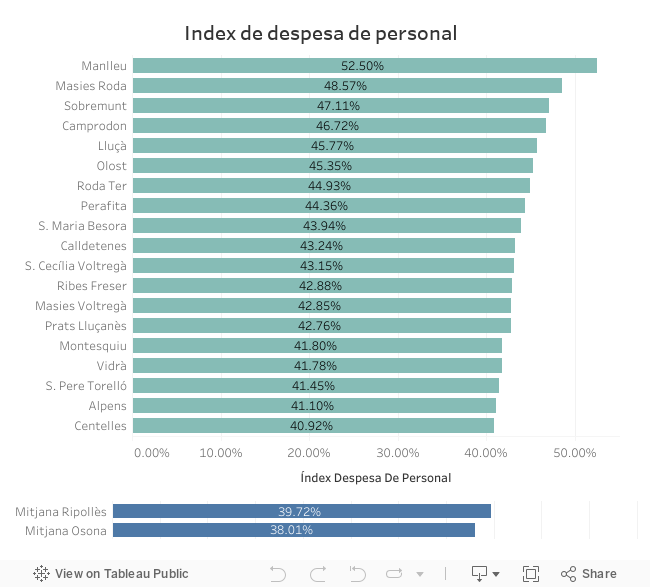

3. LES NÒMINES:

Aquest indicador mesura quina importància té el cost del personal en nòmina de l’ajuntament respecte el total de despeses corrents.

Un ajuntament que subcontracti a altres empreses part dels serveis que ofereix tendirà a tenir un índex de despesa de personal inferior a aquell que presti la majoria de serveis amb personal propi.

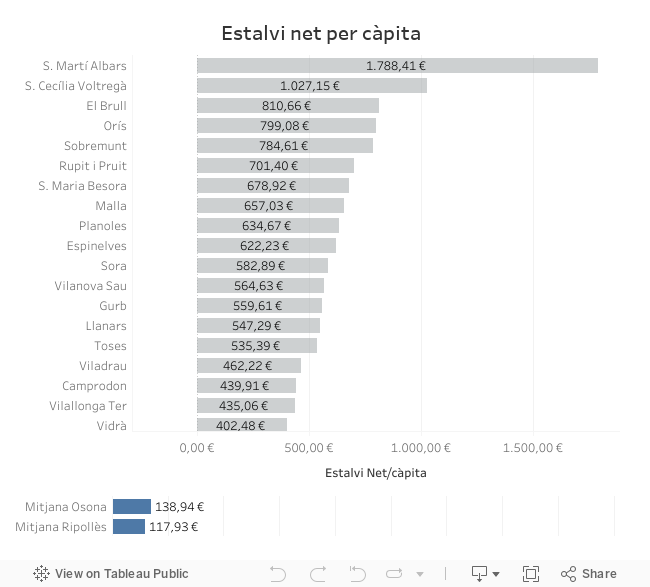

4. L’ESTALVI:

L’ortodòxia financera considera que hi ha d’haver una correlació entre ingressos corrents i despeses corrents. Això vol dir que els ingressos que obtenen els ajuntaments, sense vendre patrimoni i sense endeutar-se, han de ser suficients per poder fer front a les despeses de funcionament de l’entitat i poder retornar els crèdits que s’hagin demanat. En cas que es produeixi sobrant (estalvi) es pot destinar a altres operacions, per exemple a inversions.

L’estalvi net, que mesura si els recursos habituals de l’ajuntament són suficients per finançar les seves despeses d’estructura, el funcionament dels serveis i retornar els préstecs que deu, no pot ser negatiu. Si ho fos, caldria presentar i aprovar un pla de sanejament financer a 3 anys, sota la tutela financera de la Generalitat.

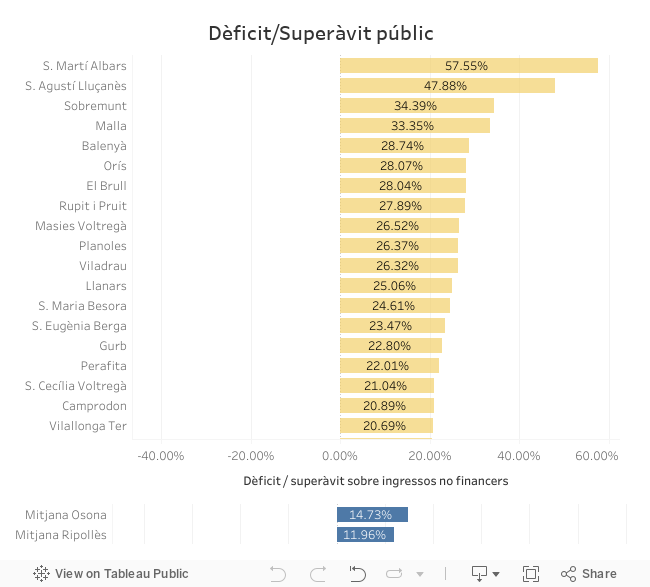

5. DÈFICIT O SUPERÀVIT PÚBLIC:

El dèficit o superàvit públic, és la diferència entre tots els ingressos, excepte aquells que provenen de préstecs rebuts, i totes les despeses, excepte les destinades a amortitzar deute. Se sol mesurar dividint-lo pels ingressos corrents. La LOEPSF (Llei Orgànica d’Estabilitat Pressupostària i Sostenibilitat Financera) estableix que aquest indicador ha de ser positiu.

Hi ha sis municipis a Osona i el Ripollès que van tancar el 2016 amb dèficit. Cal tenir en compte que en el càlcul del dèficit o superàvit computen les inversions.

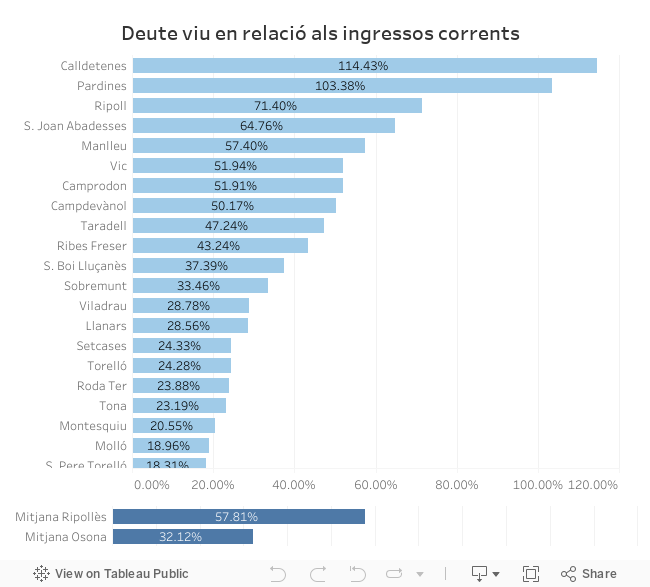

6. ENDEUTAMENT: EL DEUTE VIU

L’endeutament se sol mesurar dividint tot el deute d’una entitat pels seus ingressos corrents. La LOEPFS estableix una restricció segons la qual aquest indicador no pot superar el 75%. En cas de fer-ho, s’obliga al municipi a sotmetre’s a la Tutela financera de la Generalitat.

Hi ha tres municipis que sobrepassen el límit fixat per la LOEPFS: Ogassa, Calldetenes i Pardines.

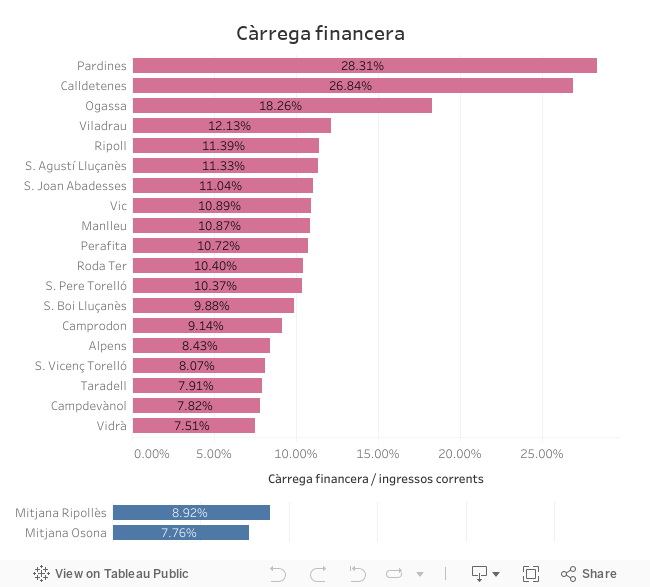

7. CÀRREGA FINANCERA:

La càrrega financera és aquella part dels ingressos corrents d’un ajuntament que es destina a retornar el deute i a pagar els interessos que aquest genera.

Notes:

-

Les dades que aquí donem són extretes de la web de la Central d’informació econòmico-financera del Ministerio de Hacienda.

-

Hi falta la informació de quatre municipis d’Osona (L’Esquirol, Oristà, Sant Bartomeu i Tavertet) i quatre del Ripollès (Campelles, Gombrèn, Queralbs i Vallfogona).

Descarrega’t el PDF

{{ comment.text }}