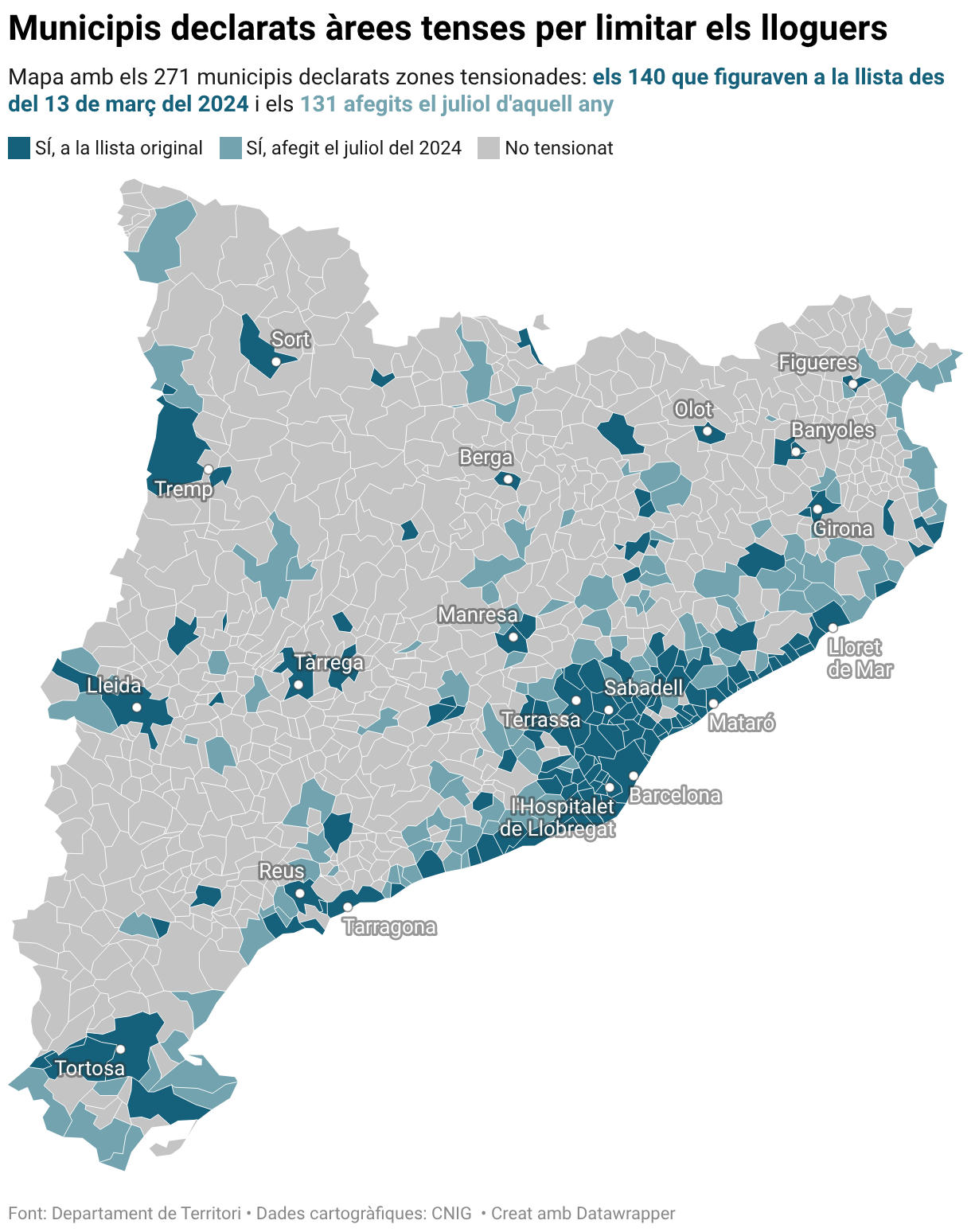

Aina Martí | El Govern aclareix que es considera un gran tenidor el propietari de cinc habitatges en una mateixa zona tensionada. Així ho detalla un informe conjunt de l’Agència de l’Habitatge de Catalunya i de la Direcció General de Tributs i Joc que ha avançat ‘El Periódico’ i que ha confirmat l’ACN. A Catalunya s’han declarat dues zones de mercat residencial tensionat: la primera amb 140 municipis declarada el 13 de març del 2024 i la segona amb 131 municipis de l’1 de juliol del mateix any. El sector immobiliari es mostra “preocupat” per l’ampliació del concepte de gran tenidor en el cas dels copropietaris, ja que entrarà en el concepte els titulars d’habitatges si la suma dels percentatges de propietat és del 500%, l’equivalent a cinc pisos.

El gerent de la Cambra de la Propietat Urbana de Barcelona, Òscar Gorgues, ha considerat que el Govern fa una definició “excessivament simple” quan la “casuística que hi ha en realitat és molt complexa” cosa que genera “inseguretat jurídica”, en declaracions a l’ACN.

A les zones de mercat tensionat, la renda que es paga per un pis no pot ser superior a l’Índex de referència del preu del lloguer si el propietari és un gran tenidor.

El document elaborat per la Generalitat aclareix que aquests cinc immobles hauran d’estar situats en una de les dues zones declarades per considerar-se gran tenidor. A la primera zona hi ha pràcticament totes les localitats de l’àmbit metropolità de Barcelona; les quatre capitals, part de les comarques costaneres i d’altres de muntanya com Ripoll, Puigcerdà, Mollerussa, Solsona o Torelló, entre d’altres. A la segona s’hi inclouen localitats com Vielha, Cadaqués, Begur, Tossa de Mar, Besalú o Altafulla, entre d’altres. Amb la interpretació del Govern, un propietari de 3 habitatges a Barcelona i 2 a Tossa de Mar no seria considerat un gran tenidor.

Computen els percentatges

A més, també assenyala que si el contribuent és titular d’un o més habitatges amb un percentatge inferior al 100% ubicats dins d’una mateixa zona de mercat tensionat, tindrà la condició de gran tenidor “si de la suma d’aquests percentatges de titularitat resulta ser titular del 500 % (equivalent en percentatge de titularitat a la plena titularitat de cinc immobles urbans d’ús residencial)”.

El document aclareix que el que es computa són els percentatges de propietat: “tenir una quota de participació superior al 50 % no comporta que aquest habitatge es computi com a una unitat sencera”. Així doncs, si un mateix propietari té el 100% de menys de cinc pisos, però és copropietari d’altres immobles, “serà gran tenidor si la suma dels percentatges de titularitat resulta ser titular del 500%·”.

Preocupació al sector

Precisament, aquest punt suscita “preocupació” entre el sector immobiliari, que considera que el Govern intenta ampliar més el concepte de gran tenidor de la llei estatal d’habitatge amb fórmules “enrevessades”. “Si un propietari té el 50% de 10 pisos, es considera com a 5 pisos sencers i es declara com a gran tenidor. Això no ho diu enlloc, ho estan inventant, no està escrit enlloc: o tens o no tens 5 pisos”, ha afirmat Òscar Gorgues, gerent de la Cambra de la Propietat Urbana de Barcelona.

“Ens preocupa que d’acord amb aquestes interpretacions està ampliant el concepte i intentant incloure més propietaris en un concepte regulat per una llei estatal. Ens preocupa la falta d’ambigüitat i de concreció de la llei estatal que està aprofitant la Generalitat”, ha afegit Gorgues, que ha recordat que la Generalitat sí que pot fer interpretacions en la definició de gran tenidor en l’àmbit fiscal.

10 pisos en zones de mercat no tensionades

L’informe, que respon a les consultes plantejades pel Col·legi Notarial de Catalunya, també detalla que en cas que els pisos no estiguin en zones de mercat tensionades, es tindran en compte tots els habitatges situats arreu del territori espanyol, sempre i que, com a mínim un d’ells, estigui situat a Catalunya. En aquest cas, es considerarà gran tenidor el propietari de 10 pisos o amb immobles d’una superfície de més de 1.500 metres quadrats. Pel càlcul d’aquesta superfície, la norma només inclou els metres quadrats d’ús residencial.

Un altre factor que aclareix l’informe és que l’habitatge habitual de la persona física gran tenidora “sí que es tindrà en compte per al còmput, atès que la norma no l’ha exclòs”.

L’ITP del 20% s’aplica a partir del 6è habitatge comprat

Un dels canvis fiscals més rellevants al voltant del concepte de grans tenidors és la pujada de l’impost de transmissions patrimonials d’un 20% en cas de ser considerat un gran tenidor o de transmetre un edifici sencer d’habitatges. El document aclareix que el gravamen del 20% (tarifa TGT) es començarà a aplicar a partir de la compra del 6è habitatge si el propietari té els immobles en una mateixa zona de mercat residencial tensionat.

Si té més de 10 immobles residencials o amb una superfície construïda de més de 1.500 metres quadrats a Catalunya -amb indiferència de si estan en zones tensionades- tributarà al 20% la compra corresponent al 12è habitatge.

De la mateixa manera, també especifica que quedaran exclosos de pagar el gravamen del 20% els immobles que no tenen cèdula d’habitabilitat perquè ha estat denegada per l’Agència de l’Habitatge de Catalunya.

Els apartaments turístics queden exclosos

En canvi, amb un certificat tècnic negatiu que acrediti la impossibilitat d’obtenir la cèdula d’habitabilitat “podria ser suficient per a excloure el bé immoble del còmput per ser considerat gran tenidor”.

Els d’apartaments turístics també quedaran exclosos i no es comptaran per a determinar si un propietari és gran tenidor, ja que la normativa diu que “no es poden constituir en habitatges”. En el cas dels ‘colivings’, caldrà analitzar cas per cas: es comptaran els que estiguin qualificats de un habitatge que es lloga per habitacions, però no si s’assimila a una residència.